電源|蓄電池充電機|汽車充電樁|充放電機|礦用電焊機")

1、汽車電動化大趨勢

1、汽車電動化大趨勢

國際:主流車企全面轉(zhuǎn)向電動化,,汽車電動化日趨明朗,。近年來,全球新能源汽車行業(yè)發(fā)展迅猛,,2017 年全球新能源乘用車銷量達 122.4 萬輛,,同比增長 57.9%,自 2013 年以來,,電動車銷量增速一直保持在高位,。國外整車巨頭皆公布了宏大的新能源汽車推進計劃:2025 年,奧迪將實現(xiàn)全系車型電動化,,奔馳將擁有 15%到 25%的純電動車型,,寶馬將推出 25 款新能源車型。BBA開始發(fā)力新能源汽車市場,,目前,,奔馳、奧迪,、寶馬已經(jīng)分別發(fā)布了各自的首款純電動 SUV 車 EQC,、e-tron,、ix3。從行業(yè)銷量數(shù)據(jù)和國際主流車企的戰(zhàn)略規(guī)劃來看,,汽車電動化趨勢已經(jīng)非常明朗,。

▲全球新能源乘用車銷量情況

▲國際主流整車廠商新能源汽車規(guī)劃

國內(nèi)電車:2009 年“十城千輛”計劃實施以來,我國新能源汽車行業(yè)得到了快速發(fā)展,,產(chǎn)銷量不斷提升,,2017 年我國新能源汽車銷量達 77 萬輛,同比增長 55%,。2015 年以來,,我國已連續(xù)三年成為全球最大的新能源汽車市場,近三年復(fù)合增長率達到117%,,截至 2017 年底,,全球新能源汽車?yán)塾嬩N售 340 萬輛,其中我國累計銷量超過 170 萬輛,,在全球的累計銷量占比超過 50%,。根據(jù)政府規(guī)劃,2020年我國新能源車年銷量超過 200 萬輛,,2025 年新能源車占比超過20%,,未來年均增長依然保持在 40%左右。

▲我國新能源汽車銷量及增速

▲我國新能源汽車保有量及增速

汽車電動化發(fā)展方向確定,,充電設(shè)施需求大幅上升,。伴隨新能源汽車的發(fā)展, 行業(yè)面臨著發(fā)展方向的抉擇問題,,即混合動力車與電動車的抉擇,。2012 年《節(jié)能與新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2012-2020)》明確指出,2012-2020 年期間,,購買純電動汽車,、插電式混合動力汽車將免征購置稅;而中,、重度混合動力汽車僅減半征收購置稅,,且優(yōu)惠僅持續(xù)到 2015 年。同年科技部發(fā)布的《電動汽車科技發(fā)展“十二五”專項規(guī)劃》指出,,將面向“純電驅(qū)動”實施汽車產(chǎn)業(yè)技術(shù)轉(zhuǎn)型戰(zhàn)略,,加快發(fā)展“純電驅(qū)動”電動汽車產(chǎn)品。2014 年《國務(wù)院辦公廳關(guān)于加快新能源汽車推廣應(yīng)用的指導(dǎo)意見》再次強調(diào),,“以純電驅(qū)動為新能源汽車發(fā)展的主要戰(zhàn)略取向”,,至此,新能源汽車的電動化發(fā)展方向得以確定,。

2018 年 7 月發(fā)布的 《汽車產(chǎn)業(yè)投資管理規(guī)定(征求意見稿)》中甚至提到“插電式混合動力汽車屬于燃油汽車投資項目”,,電動車乃至純電動車的發(fā)展將是必然趨勢,,中汽協(xié)的數(shù)據(jù)顯示,2018 年 1-6 月,,純電動車銷量占比高達 76%,, 近 8 成的銷量占比,,充分證明純電動車當(dāng)仁不讓地成為新能源車市場的主力車型,。而電動車的大力發(fā)展將對充電設(shè)施建設(shè)提出更高的要求,根據(jù)市場調(diào)查,, 充電樁建設(shè)不足已經(jīng)成為制約新能源汽車推廣的首要問題,,電動汽車的進一步推廣,離不開作為配套基礎(chǔ)設(shè)施的充電樁的大力發(fā)展,。

2,、充電設(shè)施建設(shè)落后

我國充電樁加速建設(shè),但增速仍落后于汽車保有量增長,,車樁配比缺口巨大,。,截至 2018 年 6月,,我國已建成私人類充電樁 32.05 萬個,,公共類充電樁 27.18 萬個,其中對外開放的公共樁22.25 萬個,,組織內(nèi)部使用的專用樁4.93 萬個,。近 2 年以來我國公共樁已增長 4.5 倍, 保有量位居世界首位,,充電樁建設(shè)取得了長足的發(fā)展,。

▲新能源汽車推廣的優(yōu)劣勢市場調(diào)查

但在過去幾年充電樁加快建設(shè)的同時,行業(yè)發(fā)展也面臨一些痛點,,首先,,技術(shù)標(biāo)準(zhǔn)不統(tǒng)一,汽車動力電池和充電設(shè)備等關(guān)鍵技術(shù)差異較大,,不同技術(shù)方案對應(yīng)的充電需求存在較大差異,,認識上的不統(tǒng)一加大了充電設(shè)備營運的難度。其次,、服務(wù)標(biāo)準(zhǔn)不統(tǒng)一,,支付方式不能通用,例如充電卡,、微信支付等不能在營運商之間通用,,營運商收費標(biāo)準(zhǔn)不一。

行業(yè)的這兩個痛點打擊了社會資本參與電樁建設(shè)的積極性,,而且樁企的建樁布局在空間上也比較分散,,核心地段投入較少,,并沒有充分滿足人們?nèi)找嬖鲩L的快速充電需求。

▲我國充電樁建設(shè)情況

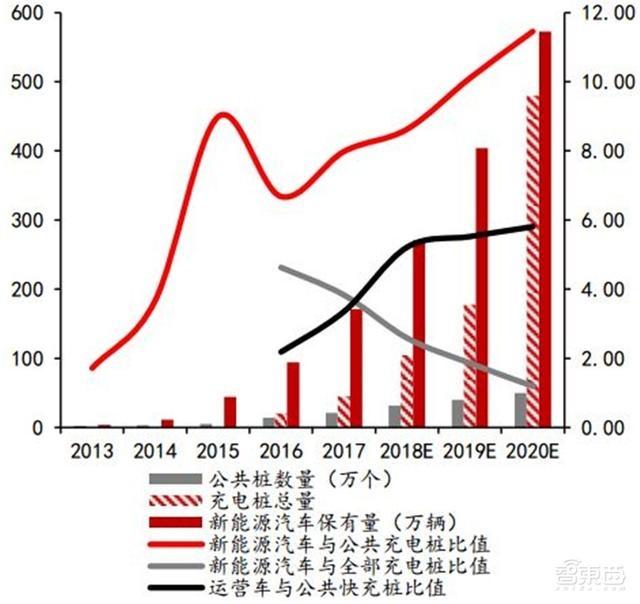

▲新能源汽車與公共充電樁保有量增速對比

若將充電樁保有量視作充電供給,、新能源汽車保有量視作需求來看,,目前我國的充電設(shè)施供需仍嚴(yán)重失衡。2013 年以來,,除了 2016 年充電樁建設(shè)出現(xiàn)爆發(fā)式增長以外,,歷年的充電樁保有量增速都顯著低于新能源車保有量的增速,公共充電樁的數(shù)量增長遠遠不及汽車保有量的增長,。截至2017 年,,我國新能源汽車保有量為 170 萬輛,公共充電樁保有量為 21.39 萬個,,新能源汽車保有量和公共充電樁的比值約為 8:1,;考慮私人充電樁后的電樁總體保有量為 44.57 萬個,車樁比也僅為 3.8:1,。按照政府發(fā)展規(guī)劃,,汽車和車樁的比值應(yīng)接近 1:1,相較于目前的車樁比,,未來充電樁建設(shè)還有很大的空間